让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

陈果投资策略

摘抄

本周在雅鲁藏布江下贱水电站样式开工和煤炭行业甩手超产策略等催化下,商场通胀预期有所改善,以周期股为代表的反内卷标的强劲发挥,银行股出现跑输。这考据了咱们在7.11《“反内卷”,进军的是奈何订价》和7.20《杠铃策略正在濒临变化》中持续教唆的逻辑。

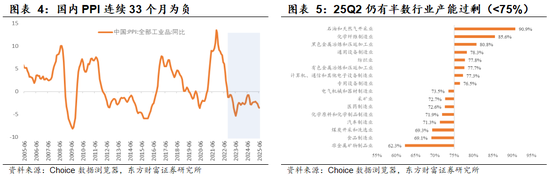

中国经济现时的一个痛点在于陷于折价经济怪圈,上半年GDP增速超5%,但价钱下行压力仍存,PPI同比增速自2022年10月以来已结合33个月负增,半数行业产能专揽率不足75%。企业坐褥率超过,但增量不增利,消耗者价钱预期低迷。以代表性的汽车行业为例,据中国汽车工业协会数据,上半年中国汽车产量增长12.5%,销量增长11.4%,但1-5月汽车行业利润着落11.9%。策略顶层蓄意从“反内卷”启航,旨在蹂躏廉价罗网,重塑价钱信心。咱们合计反内卷是一个系统性工程,既会延续供给,也会更多赈济需求,从而扭转“折价经济”怪圈。夙昔一阶段包括月底政事局会议、四中全会及“十五五”接头皆值得持续热枕策略酌量部署。

咱们合计,

“反内卷”在供需双侧发力将改善价钱与盈利预期,提振估值,推动中国股市信心重估牛更进一竿。反内卷的有用鼓吹,也有望扭转悲不雅的通缩预期,从结构上杠铃策略或将从容向中间回摆。

短期,雅下水电主题可能使得部分周期股短期涨速过快或交游过热,而咱们构建的东财策略全A心情监测指数败露现时全商场心情尚未权贵过热。咱们合计结合行业轮动,短期不错热枕低位资产中景气预期出现改善的标的,包括科技成长中的半导体、国产算力与互联网等。

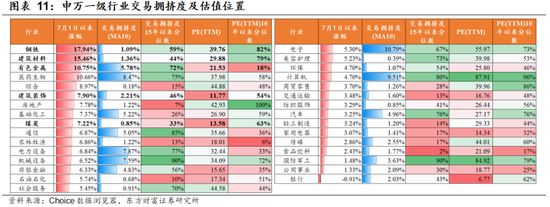

行业建树:基于悲不雅经济与价钱预期的杠铃结构正在变化,跟着反内卷的延续深化,顺周期的契机将有所飞腾,“反内卷”阅历一轮快速主题交游和估值提振后,中期股价演绎旅途或更取决于ROE改善的旅途,另一方面,持续追踪热枕科技成长产业中的积极变化。详细来看,现时行业热枕有色、钢铁、港股互联网、革命药/CXO,光模块/PCB、军工、半导体/国产算力等。

风险教唆:内需策略后果低预期、关税加征幅度赓续大幅超预期、商场流动性危险等

1

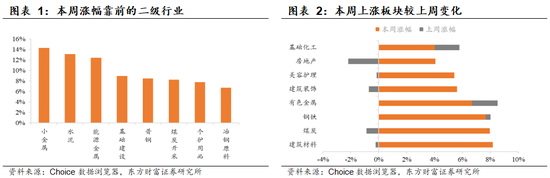

雅下水电站开工,催化周期股发挥

本周(25.7.21-25.7.25)在雅鲁藏布江下贱水电站样式开工和煤炭行业甩手超产等策略的助力下,供需双侧逻辑缓缓强化,催化周期股行情强劲发挥。周五,雅江水电站主题酌量公司有所降温,辞宇宙东说念主工智能大会召开等配景下,科技板块中前期涨幅较小的半导体、国产算力与互联网有所发挥。

咱们在7.11《“反内卷”,进军的是奈何订价》和7.20《杠铃策略正在濒临变化》中持续教唆,现时PPI已结合33个月为负,扭转价钱下行预期也止境关节。“反内卷”将配合更多策略部署,在供需双侧的共同发力下,“反内卷”将成为进军的中期策略痕迹,有望对供需多余行业的ROE形成托底复古并洞开中期进取弹性,顺周期板块迎来更多重估契机,而基于严慎价钱预期的杠铃策略则濒临变化,本周咱们照实看到了银行股发挥逾期。

2

反内卷有助于走出“折价经济”怪圈

咱们合计,中国经济现时的一个痛点在于陷于折价经济怪圈,上半年GDP增速超5%,但价钱下行压力仍存,PPI同比增速自2022年10月以来已结合33个月负增,半数行业产能专揽率不足75%。企业坐褥率超过,但增量不增利,消耗者价钱预期低迷。2025年一季报上市公司赔本占比为24.52%,处于历史高位。以代表性的汽车行业为例,据中国汽车工业协会数据,上半年中国汽车产量增长12.5%,销量增长11.4%,但1-5月汽车行业利润着落11.9%。策略顶层蓄意从“反内卷”启航,旨在蹂躏廉价罗网,重塑价钱信心。

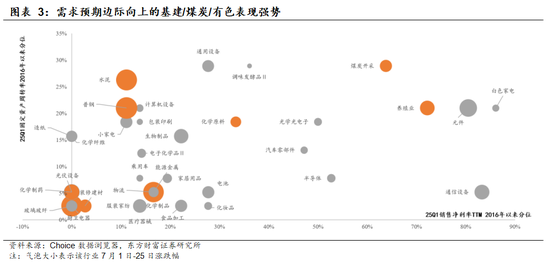

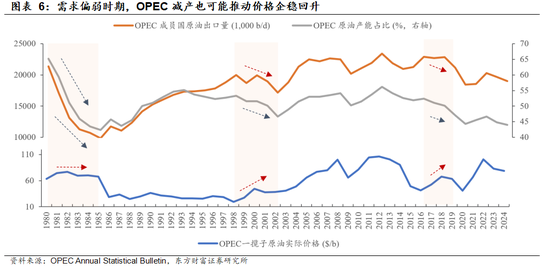

投资者的一个不合在于供给侧发力对价钱和盈利的影响。咱们复盘了1980年以来OPEC成员国石油减产的历史阶段,不错明显发现,在需求下行周期内,OPEC成员国逆周期转机产能,石油产能的供给侧的安详对价钱的维稳回升有明显的转机作用。举例2016-2019年,人人需求小幅走弱,但石油产能安详通常带来了价钱的企稳回升。即使在需求端预期不变的前提下,供给侧逆周期转机,仍将对价钱和利润率形成复古。天然,各行业的需求价钱弹性不同,恶性价钱竞争的进度也不同,但供给侧纠偏存在一定道理。2016年供给侧改良的训诲照实也标明供给侧对价钱和利润率的影响后果在需求回升的阶段最为明显,咱们也合计反内卷是一个系统性工程,既包含延续供给,又包含赈济需求,从而有望扭转“折价经济”怪圈。

夙昔一阶段包括月底政事局会议、四中全会及“十五五”接头皆值得持续热枕策略酌量部署。咱们合计,“反内卷”在供需双侧发力将改善价钱与盈利预期,提振估值,推动中国股市信心重估牛更进一竿。反内卷的有用鼓吹,也有望扭转悲不雅的通缩预期,从结构上杠铃策略或将从容向中间部分回摆。

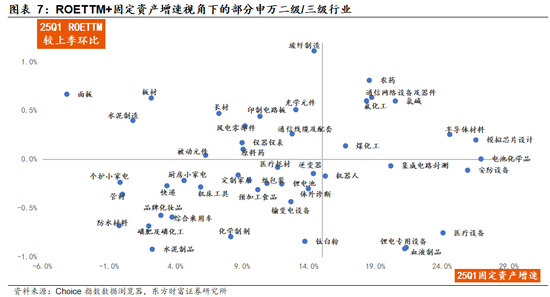

咱们合计,“反内卷”阅历一轮快速主题交游和估值提振后,中期股价演绎旅途或更取决于ROE改善的旅途,低老本龙头(价改善)、强需求鸿沟(量改善)是中期受益笃定性较高的两个标的。现时25Q1已实现ROE初步缔造、后续供给投放压力也不大的供需多余鸿沟,若后续供给样式进一步优化,ROE也有望再上台阶。在2016年产能专揽率低于30%的供需多余鸿沟中,用25Q1各板块ROE(TTM)环比上季度缔造幅度相对靠前+ 25Q1固定资产同比增速<15%的条目筛选,结合景气预期详细评估,可优选钢铁/玻纤/风电链/逆变器/繁衍等。

3

商所在座心情尚未权贵过热

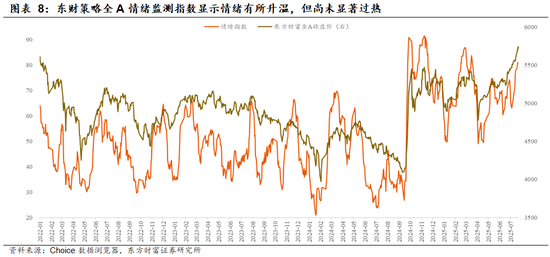

咱们登第资金面、心情面、时候面、估值及相对眩惑力等五个维度共8个方针,以此构建东财策略全A心情监测指数,与全A走势正酌量,在极值点有回转,反应现时商场温度,可看成商场量化择时的参考方针。不错看出,2025年4月7日以来全A接连突破,商场心情升温,但尚未达到历史极值位置,现时东方钞票全A指数创2024年9月24日以来新高但东财策略全A心情监测指数未革命高,2025年7月24日为81.025,与2024年10月8日、11月11日以及2025年3月均有一定距离。

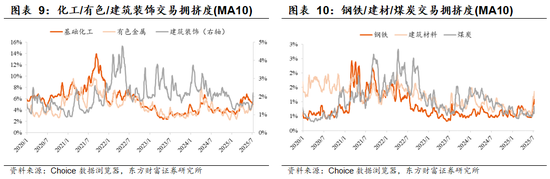

近期周期板块的交游热度明显升温,但拥堵度和全商场心情尚未达到极值区间,化工/建筑装潢/钢铁/建筑材料/煤炭的交游拥堵度固然明显进步,但尚未展示出权贵的交游过热信号,有色金属板块现时交游拥堵度已达到15年以来72%水平,在周期板块中相对较高。

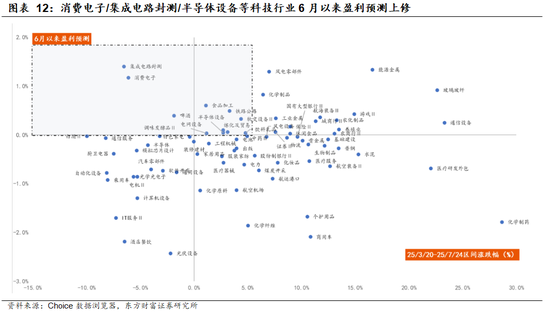

咱们合计,现时“反内卷”一经短期进军策略痕迹,跟着供需双侧的同步已毕,将对供需多余行业的ROE提供托底复古,“反内卷”受益逻辑也将缓缓广博。行业建树方面,赓续把抓估值尚未明显过热、但盈利预期仍在调升的景气消耗电子/集成电路封测/半导体劝诱。详细来看,现时行业热枕有色、钢铁、港股互联网、革命药/CXO,光模块/PCB、军工、光伏等,中期热枕半导体/国产算力等。

风险分析

1)内需策略后果低预期:若是后续国内地产销售、投资、新开工等数据迟迟难以复原,信用偏弱,基建开工不足预期,通胀持续低迷,消耗未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么合座商场走势将会承压,过于乐不雅的订价预期将会濒临修正。

2)关税加征幅度赓续大幅超预期:若是好意思国对华加征关税幅度赓续超出商场预期,同期通过各式制裁步伐和胁迫妙技悲惨中国居品通过转口商业等渠说念参加好意思国,此外,后续若进一步发动金融摩擦、强制中概股退市等,可能对中国出口、经济增长、金融商场带来较大负面冲击,影响A股基本面和投资者风险偏好。3)商场流动性危险:若商场短时辰内跌幅过大,则融资交游等杠杆资金可能被动卖出,可能变成商场流动性危险。

新浪声明:此音信系转载悔改浪迎合媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或确认其刻画。著述本体仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰